广东财经大学2020年MAud考试大纲

中国会计硕士网

2019年07月18日

学科点简介:会计学院现有专任教师64人,其中教授15人、副教授28人,具有博士学位的教师40人,会计学硕士研究生指导教师16人;财政部全国会计领军(后备)人才3人,广东省会计领军(后备)人才1人,广东省高校优秀青年教师培养对象4人,广东省“千百十工程”培养对象8人。近5年,会计学院承担国家级科研项目8项、省部级项目17项,科研经费509.20万元,在B类及以上权威期刊发表学术论文55篇,获省部级以上优秀成果奖5项。审计学是广东省综合改革试点专业,审计学专业2019年全国综合排名第3。2007年开始招收会计学学术型研究生,2015年开始招收会计硕士专业学位研究生,2019年开始招收审计硕士专业学位研究生。截至2019年,已有277位同学取得会计硕士专业学位,毕业生就业率和就业质量名列前茅。

培养目标:培养适应经济社会发展需要,具备优良的政治素质、职业道德和人文素养,具有宏观视野和战略思维,拥有扎实的专业功底以及良好的发现问题、分析问题与解决问题能力的高级审计专业人才。

主要课程:财务会计理论与实务、财务管理理论与实务、管理会计理论与实务、审计理论与实务、战略管理、财务报表分析、内部控制理论与实务、公共预算与政府会计、管理信息系统、中国税制、政府审计理论与实务、内部审计理论与实务、注册会计师审计理论与实务、管理审计与管理咨询、会计师事务所管理、审计方法与案例开发、IT审计技术与方法、审计专题讲座。

就业方向:在政府部门、企业、事业单位、会计师事务所、咨询公司等单位从事政府审计、内部审计、注册会计师审计、管理咨询等工作。

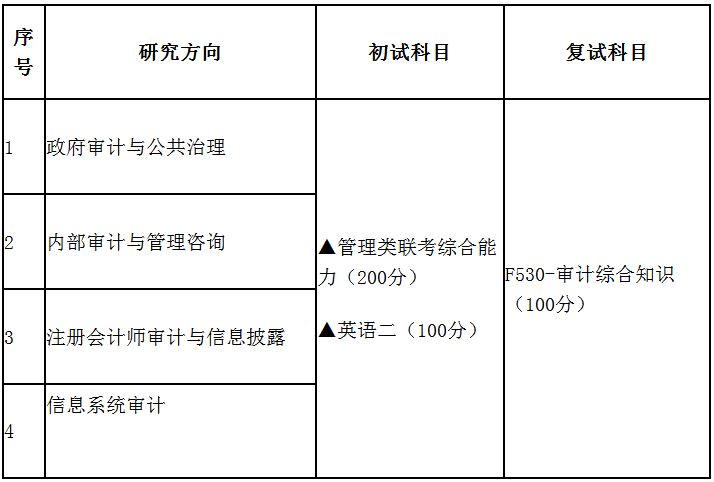

研究方向:政府审计与公共治理、内部审计与管理咨询、注册会计师审计与信息披露、信息系统审计。

审计硕士考试大纲

专业代码:025700; 咨询电话: 020-84222959;

▲表示统考科目或联考科目,考试题型、考试大纲以教育部公布为准。其他为自命题科目。

考试题型及相应分值:

1.《审计综合知识》

《审计综合知识》100分(含财务会计和审计)。其中:财务会计占(占40%),审计(占60%)。

(1)名词解释(5题,每题3分,共15分)

(2)简答题(3题,每题5分,共15分)

(3)实务题(4题,每题10分,共40分)

(4)论述题(2题,每题15分,共30分)

2.《政治》

《政治》100分(不计入总分,但要求及格)。

考试大纲

1.《审计综合知识》

《审计综合知识》考试大纲概述:

本科目考试内容包括财务会计和审计两大部分。考试内容包括以下知识点:

第一部分 财务会计

第一章 总论

第一节 财务会计报告的目标

第二节 会计基本假设与会计基础

第三节 会计信息质量要求

第四节 会计要素及其确认与计量

第五节 财务会计报告的组成

第二章 金融资产

第一节 金融资产的分类

第二节 以摊余成本计量的金融资产

第三节 以公允价值计量且其变动计入其他综合收益的金融资产

第四节 以公允价值计量且其变动计入当期损益的金融资产

第三章 存货

第一节 存货的确认和初始计量

第二节 发出存货成本的计量

第三节 期末存货的计量

第四章 长期股权投资

第一节 长期股权投资的确认和初始计量

第二节 长期股权投资的后续计量

第五章 固定资产

第一节 固定资产的确认和初始计量

第二节 固定资产的后续计量

第三节 固定资产的处置

第六章 无形资产

第一节 无形资产的确认和初始计量

第二节 内部研究与开发支出的确认和计量

第三节 无形资产的后续计量

第四节 无形资产的处置

第七章 负债

第一节 流动负债

第二节 非流动负债

第八章 所有者权益

第一节 实收资本(股本)

第二节 资本公积

第三节 其他综合收益

第四节 留存收益

第九章 收入、费用和利润

第一节 收入

第二节 费用

第三节 直接计入当期利润的利得

第四节 直接计入当期利润的损失

第五节 利润

第十章 财务报告

第一节 财务报告概述

第二节 资产负债表

第三节 利润表

第四节 现金流量表

第五节 所有者权益变动表

第六节 附注

第十一章 或有事项

第一节 或有事项概述

第二节 或有事项的确认和计量

第三节 或有事项的列报

第十二章 资产负债表日后事项

第一节 资产负债表日后事项概述

第二节 调整事项的会计处理

第三节 非调整事项的会计处理

第十三章 会计政策、会计估计变更和差错更正

第一节 会计政策及其变更

第二节 会计估计及其变更

第三节 前期差错及其更正

第二部分 审 计

第一章 总论

第一节 审计的定义和特征

第二节 审计的职能和作用

第三节 审计的分类

第四节 审计准则、职业道德和法律责任

第二章 财务报表审计的核心概念

第一节 审计目标

第二节 重要性

第三节 审计风险

第四节 审计证据

第五节 审计程序

第三章 财务报表审计的思路和步骤

第一节 风险导向审计的基本思路

第二节 风险评估

第三节 控制测试

第四节 实质性程序

第四章 主要业务循环的审计

第一节 销售与收款循环的审计

第二节 采购与付款循环的审计

第三节 生产与职工薪酬循环的审计

第四节 筹资与投资循环的审计

第五节 货币资金与特殊项目的审计

第五章 审计报告

第一节 审计意见的形成和类型

第二节 标准审计报告的结构和内容

第三节 非标准审计报告的结构和内容

2.《政治》

从复试试题中抽取题目,限时回答(2-3分钟),考察考生政治观点和政治敏感性。

版权声明:本文内容整理自广东财经大学研究生招生官网,转载请注明来源!

相关推荐